相続税の納税義務者

相続税を納める義務がある人(以下、「納税義務者」といいます。)は、以下の個人です。

- 相続または遺贈により財産を取得した個人

- 被相続人からの贈与について相続時精算課税制度の適用を受けた個人

課税される財産の範囲

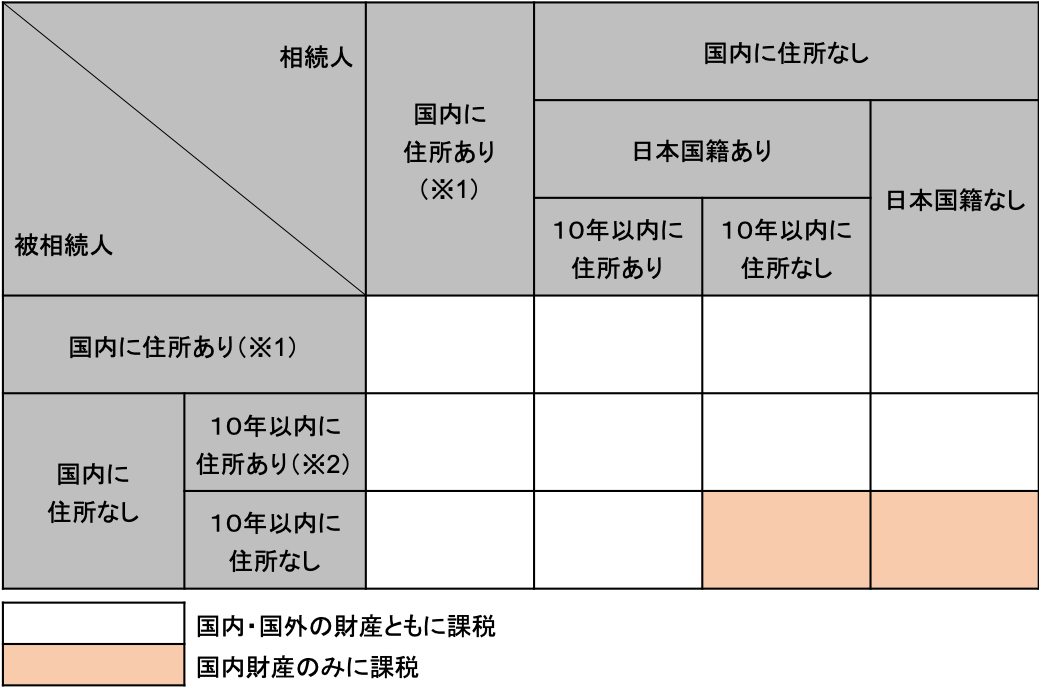

納税義務者は、被相続人と相続人の住所が日本にあるか、日本に住所がない場合には、さらに日本国籍を有するかどうかにより、課税される財産の範囲が異なります。

- 納税義務者と課税される財産の範囲のまとめ

※1 在留資格により滞在していた者で一定のものに関する規定は省略し、上記表には記載しておりません。

※2 短期滞在の外国人等に関する規定は省略し、上記表には記載しておりません。